Quanto è sostenibile un prodotto? Quanto è sostenibile un brand con cui spesso ci interfacciamo? Secondo un’indagine di Toluna, 8 intervistati su 10 provano soddisfazione nel compiere scelte socialmente responsabili. Dato un cluster di 1000 persone, i risultati di questa indagine, compiuta nel mese di luglio, mostrano un’Italia sempre più attenta rispetto ai temi della sostenibilità ambientale, sociale ed economica. In particolare, all’interno del panel, si percepisce un clima “propositivo”:

il 63% si definisce felice di spendere di più se il prodotto acquistato è attento all’ambiente, il 67% sostiene di provare piacere nel fare la differenza nella propria comunità e nel mondo.

Diversa è la percezione degli stessi nei confronti delle aziende. Soltanto il 9% degli intervistati è molto convinto nel ritenere che le aziende siano sempre più attente al proprio impatto sociale e ambientale (il 39% risponde, invece, “abbastanza”). Nonostante la parola sostenibilità sia sempre più utilizzata nelle strategie di marketing (il 20%[1] delle pubblicità di aziende italiane parla di sostenibilità), la grande maggioranza dei partecipanti, alla richiesta di menzionare brand che rispecchino i loro valori ESG, non è in grado di replicare (circa 8 su 10, difatti, hanno risposto “non so” o “nessuno”).

Assunta questa premessa, risulta inevitabile trattare il discorso della accountability delle aziende, un tema che va oltre la brand reputation. Di quante aziende sappiamo il totale delle emissioni di GHG? Di quante aziende sappiamo qual è la politica di gender equality e quella retributiva? Poche, perché il tema del reporting non ha ancora raggiunto un buon livello di diffusione: meno del 2% delle aziende[2], al 2022, redige un rapporto di sostenibilità. Conoscere le politiche e la visione delle aziende in modo trasparente è sempre più importante per comprendere quanto sia effettivamente sostenibile un’azienda.

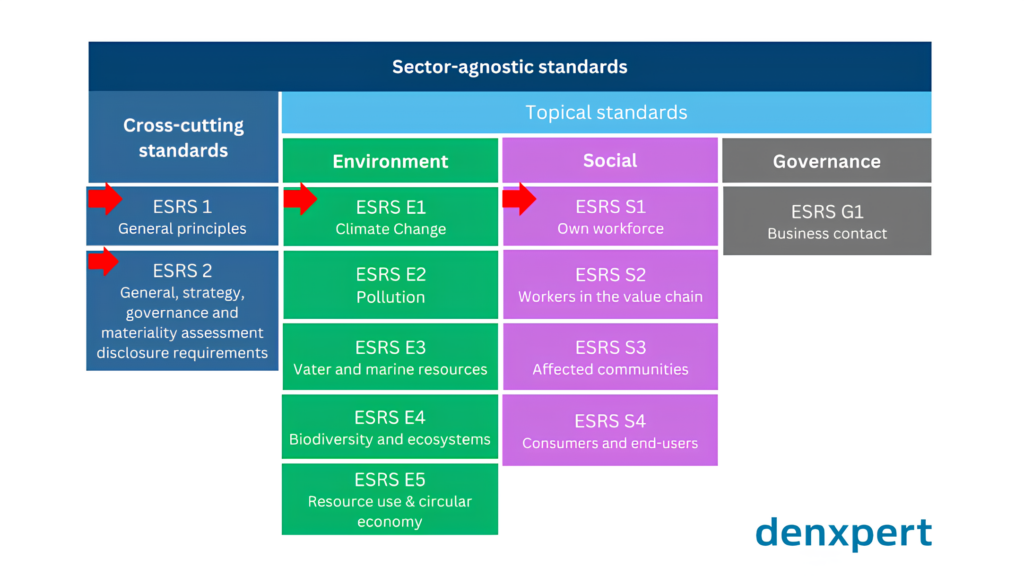

In questi giorni della COP28, la sfida della transizione ecologica è sempre più preminente. Il continente europeo, attraverso il Green Deal e la conseguente Tassonomia (classificazione degli investimenti ritenuti sostenibili dal punto di vista ambientale), si sta attrezzando per diventare il primo ad emissioni nette zero entro il 2050. Un cambiamento che fa affidamento anche all’impegno dei privati. Uno sforzo che, per quanto riguarda la materia della rendicontazione non finanziaria, è partito con la Direttiva 2014/95/UE, recepita in Italia con il D. Lgs. n 254 2016, e coinvolge aziende assimilabili con la definizione ”Enti di Interesse Pubblico”. Sette anni dopo, il percorso è continuato con la nuova Corporate Sustainability Reporting Directive (CSRD) che ha l’obiettivo, oltre alla creazione di nuovi standard, di implementare e adottare gli European Sustainability Reporting Standards (ESRS) elaborati dall’European Financial Reporting Advisory Group (EFRAG).

Il 28 novembre 2022 è stata una data cruciale. Il Consiglio europeo ha approvato in via definitiva la direttiva CSRD (Corporate Sustainability Reporting Directive) per la disciplina del reporting di sostenibilità. Questa entrerà in vigore poco dopo la metà di dicembre, anche se gli Stati membri avranno 18 mesi a disposizione per recepire le nuove regole.

L’applicazione del regolamento avverrà in quattro fasi:

- La rendicontazione nel 2025 sull’esercizio 2024 per le società già soggette alla NFRD;

- La rendicontazione nel 2026 sull’esercizio finanziario 2025 per le società che non sono attualmente soggette alla NFRD;

- La rendicontazione nel 2027 sull’esercizio finanziario 2026 per le PMI quotate, ad eccezione delle microimprese, degli istituti di credito di piccole dimensioni e non complessi e delle imprese di assicurazione captive;

- La rendicontazione nel 2029 sull’esercizio finanziario 2028 per le imprese di Paesi terzi.

Molti passi sono stati compiuti nel 2023 sui nuovi Standard, così come cruciale è stata la dichiarazione congiunta di EFRAG e GRI per l’interoperabilità tra gli standard Gri e Esrs. Lo standard Gri è, infatti, il framework maggiormente diffuso in Europa e questo passo offre supporto alla transizione, dando la possibilità di fare comunicare questi due pilastri della rendicontazione.

Il Governo italiano sarà chiamato a recepire la direttiva entro la prossima estate. Una nuova sfida in un contesto che mette alla prova gli Stati, le realtà aziendali e le filiere. Una sfida dei policy maker che impatterà fortemente sulla trasparenza delle aziende: riuscirà a rendere più sostenibili le politiche aziendali agli occhi dei consumatori?

[1] Sostenibilità alla sbarra: Report sullo stato di avanzamento della trasformazione sostenibile delle Imprese e sulle influenze che orientano i consumi.

[2] 1,82% delle aziende italiane con fatturato superiore a 10 milioni redige un rapporto di sostenibilità. Il dato scende all’1,65% se si considerano quelle con più di 20 addetti.